- TOP

- 廃棄物に関する法律

リサイクル法とはどんな法律か

~業界の自主努力でリサイクルを進める~

リサイクル法は、

①再資源の利用を総合的かつ計画的に推進するため、主務大臣が「基本方針」を策定、公表するとともに、

②再資源の利用の促進を図るため、原材料使用段階におけるリサイクル率の上昇、リサイクルの容易な製品の供給、エ場から発生する副産物のリサイクルの促進などを目的として、必要に応じて特定業種、第一主指定製品、第二種指定製品及び指定副産物の政令指定を行ない、

③各事業者に対して、各事業所管轄大臣が制令で定める判断基準に基づく取り組みを求めていく、というものです。

廃棄物処理法とはどんな法律か

~発生量・総排出量を減らすことが目的~

1991年(平成3年)10月には、それまでの「廃棄物処理法」が大幅に改正され、法的な基盤が整備されました(施行は1992年7月)。改正「新廃棄物処理法」は廃棄物発生の抑制、適正な分別、保管、収集、運搬、再生、処分等の事項を追加し、廃棄物の排出以前からの対応を含め、従来法と違って、積極的に廃棄物の発生管理に歩を進めたものとなっています。 つまり、廃棄物の再利用を促進したり、処理費用の適正負担によって廃棄物の発生量、総排出量を滅らすことを目的にした内容に改正されています。

環境基本法とはどんな法律か

~環境保全の基本的な方向を示す~

1993年(平成5年)11月、廃棄物・リサイクル問題を含めた環境全般を扱う基本的な法律として、環境基本法が制定されました。 二酸化炭素の排出量の増大などの地球規模の環境問題や廃棄物・リサイクル間題などがクローズアップされるにつれて、それまでのような排出物を排出時点で規制することで環境を維持していく規制的な施策に代わるものが求められるようになったためです。

①循環…環境への負荷を少なくし、循環を基調とする経済社会システムを実現する

循環=リサイクルは、環境問題の中でも重要な課題の一つです。一般に、コスト面で廃棄物処理とリサイクルを比べると、廃棄物処理のほうが低コストです。そのため、リサイクルできるものでもコスト高になるのでリサイクルしないという状況が一般的でした。 そこで、環境基本法では、循環をキーワードとし、リサイクル誘導型の社会システムの構築を呼びかけています。

②共生…健全な生態系を維持、回復し、自然と人間との共生を確保する

自然環境と人類の共生の確保と、廃棄物処理・リサイクルの関係として、たとえば、生ごみのコンポスト(堆肥)化や畜産廃棄物など有機性廃棄物の堆肥化利用をあげることができます。現在、わが国の農業では、化学肥料の大童使用によって、土地がやせてきていることが指摘されています。有機性肥料を使った有機野菜づくりへのより積極的な取り組みなど、自然との共生への誘導施策が求められます。

③参加…公平な役割分担の下に、自主的、慣極的に環境保全に参加する杜会を実現する

それまで廃棄物処理・リサイクルシステムの構築は、一般廃棄物に関しては地方自治体の責任、産業廃棄物については事業者の責任というように、単純に考えがちでした。しかし、よりよい廃棄物処理・リサイクルシステムの構築のためには、製品の製造・販売事業者、消費者、地方自治体など、すべての関係主体がそれぞれの役割の下で、システムの構築に積極的に参加し、協力し合うことが必要です。環境基本法では、効率的にリサイクルシステムを構築していくために、「役割の分担」という考え方を示しています。

④国際的取り組み……地球環境を共有する各国との国際協調の下に、国際的取り組みを推進する

廃棄物処理・リサイクルについては、地域住民のごみ処理システムの延長線上にシステムが構築されています。そのため、ほかの環境問題とは異なり、地域や国による違いが出やすい分野といえるでしょう。が、近年は、国際的に製造事業者や販売事業者がリサイクルの義務を負う方向に変わってきました。また、企業自体も国際化してきています。 そこで環境基本法では、自らの製品について、国際的な視野でリサイクルが容易な製品の供給を行ない、リサイクルシステムを構築するという方向性を示しています。

容器包装リサイクル法とは

~消費者、市町村、事業者の役割を決める~

1995年(平成7年)11月、諸外国における法制度を参考にして、わが国でも、「容器包装に係る分別収集及び再商品化の促進等に関する法律」(容器包装リサイクル法)が制定されました。 これは、一般廃棄物のうちの容器包装廃棄物について、消費者(分別してごみを出す)市町村(分別してごみを集める)、事業者(ごみを再商品化する)の三者の役割分担を決め、協力するしくみをつくることを目指した法律で、指定法人の再商品化義務代行について定めています。 廃棄物処理・リサイクル分野における各関係者の新しい役割分担の形を提示することにより、21世紀に向けたリサイクルシステムの先駆けとなるものです。

家電リサイクル法とは

~特定家庭用機器再商品化法~

家庭から排出される廃棄物は基本的には各市町村が収集し、処理を行ってきました。しかし、粗大ゴミの中には大型で重く、また非常に固い部品が含まれているために粗大ゴミ処理施設での処理が困難なものが多くあります。家電製品はこれに該当するものが多く、有用な資源が多くあるにもかかわらず、リサイクルが困難で大部分が埋め立てられている状況にあります。そこで廃棄物の減量、資源の有効利用の観点から、廃棄物のリサイクル推進の新たな仕組みを構築するために制定された法律です。

平成13年4月1日より本格施行(製造業者等及び小売業者への義務付け)されました。

これは、製造業者・小売業者による収集・再商品化などに関し、これを適正かつ円滑に実施する為の措置を講じることにより、廃棄物の適正な処理及び資源の有効な利用の確保を図るものです。

【定義】

対象機器から部品及び材料を分離し、これを製品の原材料又は部品として利用すること。 対象機器から部品及び材料を分離し、これを燃料として利用すること。

【概要】

◎ 家電製品を中心とする家庭用機器

◎ 市町村等による再商品化等が困難であるもの

◎ 再商品化等をする必要性が特に高いもの

◎ 設計、部品等の選択が再商品化等に重要な影響があるもの

◎ 配送品であることから小売業者による収集が合理的であるもの

平成13年4月より本格施行された対象機器

●エアコンディショナー

●テレビジョン受信機

●電気洗濯機

●電気冷蔵庫

●電気冷凍庫 ※平成14年11月より 施行

※ 対象外の機器の例

エアコンディショナー

・欄間など家屋の1部を送風口とするなど建物と一体となっているもの

・壁掛け・床置きではなく、天井設置型のもの

・冷風機のような熱交換による冷房機能を有しないもの

・ビル空調システム

テレビジョン受信機

・プロジェクター方式のテレビ

・液晶画面を使用したテレビ(携帯用・据置用)

・画面を伴わない受信機(デコーダー)

電気洗濯機

・コインランドリー用の洗濯機

・連結器具により接続されている乾燥機

・ドライクリーニング用機器

電気冷蔵庫

・厳密な温度設定機能があるもの

・保冷車や保冷倉庫など機器といえないもの

・冷蔵されている物が外から確認できる商品陳列、ディスプレー用機器

・冷凍機能のみを有するもの

電気冷凍庫

・厳密な温度設定機能があるもの ・保冷車や保冷倉庫など機器といえないもの ・冷蔵されている物が外から確認できる商品陳列、ディスプレー用機器

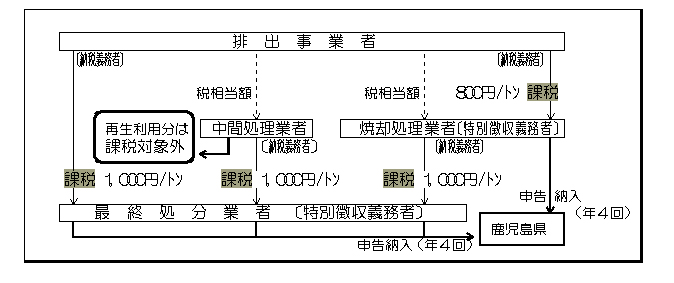

鹿児島県「産業廃棄物税」

1.産業廃棄物税の概要

| 課税団体 | 鹿児島県 |

|---|---|

| 税目名 | 産業廃棄物税(法定外目的税) |

| 課税客体 | 焼却施設又は最終処分場への産業廃棄物の搬入 |

| 税収の使途 | 循環型社会の形成に向けた産業廃棄物の排出の抑制、減量化、再生利用その他適正な処理の促進を図る施策に要する費用 |

| 課税標準 | 焼却施設又は最終処分場に搬入される産業廃棄物の重量 |

| 納税義務者 | 焼却施設又は最終処分場へ産業廃棄物を搬入する事業者 |

| 税率 | 焼却施設への搬入 : 800円/トン 最終処分場への搬入 : 1000円/トン |

| 徴収方法 | 特別徴収・申告納付※ (特別徴収義務者:焼却処理業者、最終処分業者) ※自ら焼却処理又は最終処分を行う場合は、申告納付。 |

| 収入見込額 | (平年度)105百万円 |

| 課税免除等 | ・ 循環型社会の形成に資するものとして規則で定める搬入 ・ 公益上その他の事由により課税が不適当なものとして規則で定める搬入 |

| 徴税費用見込額 | (平年度)10百万円 |

| 課税を行う期間 | 条例施行後5年を目途に見直し規定有り |

<概要図>

課税標準

・最終処分場又は焼却施設に搬入される産業廃棄物の重量を課税標準とします。

・重量の計測が困難な場合は,規則で定める換算係数を用いて換算した数値を重量とみなします。

・税額は,1円未満の端数がある時はその端数を切り捨て,全額が1円未満であるときはその全額を切り捨てます。

特別徴収義務者

最終処分業者または焼却処理業者を特別徴収義務者としており、これらの方に、搬入される産業廃棄物に係る産業廃棄物税を排出事業者から徴収していただきます

最終処分業者又は焼却処理業者には,あらかじめ,知事に対して,特別徴収義務者としての登録の申請をしていただきます。

課税免除等

・中間処理を経て再生利用される産業廃棄物には課税されません。

・次のものについては,課税を免除します。

1.熱処理の過程を通じて産業廃棄物を原料等として製品を製造したり,産業廃棄物の焼却熱を利用して発電し,電力を有償で供給するなど循環的利用が行われる焼却施設への搬入など,循環型社会の形成に資するものとして規則で定める搬入

2.大規模な災害で発生したがれき類等の処理に係る最終処分場等への搬入など,公益その他の事由により課税が不適当なものとして規則で定める搬入

徴収猶予

特別徴収義務者が産業廃棄物の最終処分又は焼却処理に係る料金及び産業廃棄物税の全部又は一部を産業廃棄物税の納期限までに受け取ることができなかったことにより,その納入すべき産業廃棄物税の全部又は一部を納入することができないと認められる場合には,その納入することができない金額を限度として,最長2か月の徴収猶予が認められます。

徴収不能額の還付

次のような場合には,既に県に税が納入されている場合にはその税額を還付し,まだ県に税が納入されていないときには,その納入義務が免除されます。

・特別徴収義務者が産業廃棄物の最終処分又は焼却処理に係る料金及び産業廃棄物税の全部又は一部を受け取ることができなくなったことについて正当な理由があると認められる場合

受け取った産業廃棄物税額を失ったことについて天災その他避けることのできない理由があると認められる場合

減 免

天災その他の特別の事情がある場合において産業廃棄物税の減免を必要とすると認められる納税者(自己処理に係る申告納付を行う納税者に限ります。)については,知事が必要と認める額を限度として産業廃棄物税の減免を受けることができます。

帳簿の保存

産業廃棄物税の特別徴収義務者及び自己処理に係る申告納付を行う納税者は,帳簿(電磁的記録でも可)を備え,産業廃棄物の搬入に関する事実を記載し,納期限の翌日から5年間,保存する必要があります。

徴収の規模及び使途

産業廃棄物税の特別徴収義務者及び自己処理に係る申告納付を行う納税者は,帳簿(電磁的記録でも可)を備え,産業廃棄物の搬入に関する事実を記載し,納期限の翌日から5年間,保存する必要があります。

帳簿の保存

産業廃棄物税は,平年度ベースで約1億円の税収を見込んでおり,循環型社会の形成に向けた産業廃棄物の排出の抑制,減量化,再生利用その他適正な処理の促進を図る下記のような施策のために活用します。

・ 産業廃棄物の排出抑制設備等の導入助成

・ リサイクル技術の研究開発・事業化の支援

・ 不法投棄対策の強化

・ 公共関与による産業廃棄物最終処分場の整備推進

・ 適正処理・リサイクルについての普及啓発 など

施行期日

この条例は,総務大臣の同意を得た日から起算して1年を超えない範囲内において規則で定める日(平成17年4月1日)から施行し,施行の日以後に行われる最終処分場又は焼却施設への産業廃棄物の搬入について適用します。 また,この条例の施行後5年を目途に,税導入の効果等を総合的に勘案して,見直しを検討します。

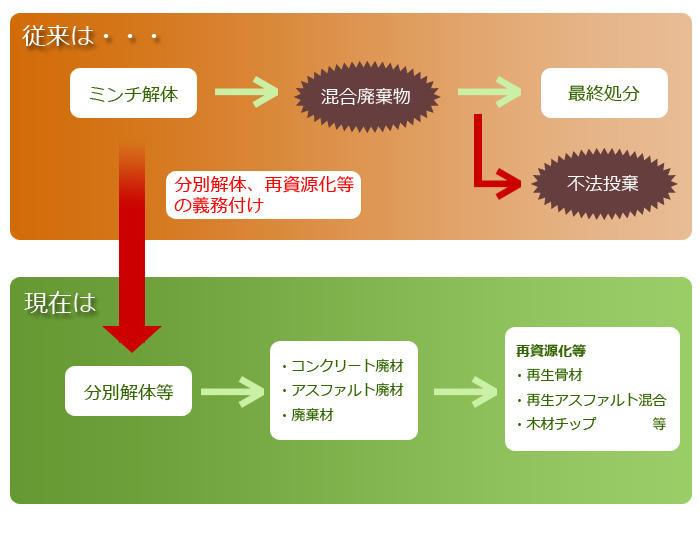

建設工事に係る資材の再資源化等に関する法律

住宅も壊した時はゴミです。『分別』と『リサイクル』が義務付けられました。

●建設工事の受注者は一定規模以上の建設工事について分別解体が義務付けられました。

●分別とリサイクルが義務付けられたのはコンクリート・アスファルト・木材の3品目です。

●住宅を解体するときは事前に解体工事の届け出が必要となります。

解体工事費用比較

最終処分場まで含めた解体工事費用は、平均的には分別解体の方がミンチ解体より安くなります。

注)機械ミンチ解体後、選別・再資源化を100とした場合の比較です。